Weerstandsvermogen en risicobeheersing

In deze paragraaf Weerstandsvermogen wordt de financiële robuustheid van de begroting, de jaarrekening en in het bijzonder de stand van zaken met betrekking tot de financiële positie van de gemeente Hardenberg weergeven. De paragraaf betreffende het weerstandsvermogen bevat:

- het beleid omtrent de weerstandscapaciteit

- een inventarisatie van de risico's

- een inventarisatie van de weerstandscapaciteit

Het beleid omtrent de weerstandscapaciteit en de risico’s

Onze visie ten aanzien van het weerstandsvermogen is:

‘Streven naar een goede beheersing van de risico’s en een goede balans tussen de bestuurlijke ambitie en de daarmee gepaard gaande risico’s. Uitgangspunt hierbij is een positief weerstandsvermogen.

Onze doelstelling is:

- het handhaven van een gezonde financiële positie;

- het voorkomen dat ingrijpende beleidswijzigingen noodzakelijk worden bij niet afgedekte risico’s. Dit wordt gerealiseerd door middel van beheersing van de risico’s en een positief weerstandsvermogen.

De risico’s zijn onderverdeeld naar drie categorieën.

De eerste categorie betreft de echte risico’s, namelijk mogelijke financiële tegenvallers die samenhangen met de uitvoering van bepaalde activiteiten. Voorbeelden zijn het ondernemersrisico bij grondexploitaties en het risico op overschrijding van budgetten, dat samenhangt met open einde regelingen. Vanuit de betekenis van het begrip weerstandsvermogen zoals in het Besluit begroting en verantwoording (BBV) is beschreven, is uitsluitend deze categorie van belang voor het weerstandsvermogen.

Voorzienbare tekorten op reguliere budgetten behoren niet tot de risico’s. De tekorten zijn min of meer duidelijk. Zeker waar de tekorten een structureel karakter hebben, heeft het vanuit bedrijfseconomisch oogpunt de voorkeur dit op te lossen binnen de exploitatie.

De derde categorie betreft mogelijke (ongewenste) schommelingen van budgetten, waardoor behoefte ontstaat in egalisatie van jaarlasten. Riolering en wegen zijn hiervan de belangrijkste voorbeelden. Onder voorwaarde dat de noodzakelijke onderhoudslasten structureel in de begroting zijn geraamd is er geen sprake van een risico dat relevant is voor het weerstandsvermogen.

Deze paragraaf geeft de weerslag van een eerste stap naar gestructureerd risicomanagement, waarbij alle risicio’s zijn geïdentificeerd en gewaardeerd. Maar het is een eerste stap. Verdere verfijning is mogelijk en ook noodzakelijk. In dit verband kunt u bijvoorbeeld denken aan de beschrijving van de risico’s, de daar waar mogelijk reeds genomen of nog te nemen beheersmaatregelen voor de risico’s. Daarnaast moeten wij continu alert zijn op de volledigheid. Om dit te bewerkstelligen zien wij de weerstandsparagraaf als een cyclische paragraaf: u stelt – met deze begroting – de paragraaf nu vast (begroting) en in de jaarrekening 2017 zullen wij een geactualiseerd beeld geven aan de hand van de eventuele ontwikkelingen. Daarbij zullen alle tot dusver geïdentificeerde risico’s beschouwd worden, maar ook eventuele nieuwe.

Risicoprofiel

In het afgelopen jaar heeft de gehele organisatie de mogelijke risico’s, inclusief hun oorzaken en gevolgen voor het voortduren van de bestaande dienstverlening, in kaart gebracht. Dit heeft geleid tot een totaal van ongeveer 140 geïdentificeerde risico’s.

Vervolgens zijn de genomen beheersmaatregelen per risico in kaart gebracht en is elk (resterend) risico op waarde geschat. De risico’s zijn in hun totaliteit gewaardeerd op maximaal € 49 miljoen. Los hiervan is dit ook uitgevoerd voor de grondexploitaties en de BOH. Hiervoor verwijzen wij naar de nota grondexploitatie en de weerstandsparagraaf van de BOH. Het risicoprofiel voor de grondexploitaties en de BOH vormen wel een onderdeel van de top 10 die wij hieronder presenteren. De 10 grootste risico’s zijn:

Nr. | Risicogebeurtenis | Maximumbedrag | Kans |

|---|---|---|---|

1 | Grondexploitaties | PM | |

2 | Fluctuaties van Algemene Uitkering | 6.000.000 | 50% |

3 | Risico's 3D's | 4.000.000 | 50% |

4 | Geen belasting kunnen heffen | 25.000.000 | 10% |

5 | Onvoldoende weerstandscapaciteit BOH | PM | |

6 | Sportbesluit Sportaccommodaties | 400.000 | 90% |

7 | Contractverplichtingen t.a.v. gebiedsteams worden niet nagekomen | 500.000 | 90% |

8 | Inkomsten (publiek- en privaatrechtelijk) mislopen vanwege faillissementen/schuldsaneringen | 250.000 | 90% |

9 | Geschil rondom WOZ/belastingen | 250.000 | 90% |

10 | Aantal en hoogte indicaties zijn hoger/duurder dan begroot | 250.000 | 70% |

Overige risico’s | 12.410.000 | ||

Totaal maximumbedrag exclusief grondexploitaties | 49.060.000 |

Toelichting risico’s

1. Grondexploitaties

Tegelijkertijd met deze begroting ontvangt en behandelt u de nota grondexploitatie 2018 Hardenberg waarin uitvoerig wordt ingegaan op de risico’s zoals deze worden onderkend voor de grondexploitaties. Wij presenteren hier niet het maximumbedrag, maar direct het totaalresultaat van de risicoanalyse zoals die in de nota is opgenomen

Benodigde risicoreserve | Risicoreserve | Te alloceren | Te alloceren |

|---|---|---|---|

Centrumplan Hardenberg | € 1.679.000 | € 700.000 | € 1.051.000 |

Centrumplan Dedemsvaart | € 173.000 | € 300.000 | € 130.000 |

Hardenberg Wonen | € 1.487.000 | € 221.000 | € 280.000 |

Hardenberg Werken | € 3.060.000 | € 1.945.000 | € 1.787.000 |

Marslanden II | € 1.551.000 | € 1.551.000 | |

Overige projecten | € 750.000 | € 750.000 | € 750.000 |

Totaal | € 8.700.000 | €3.916.000 | € 5.549.000 |

Uiteraard zijn niet al deze risico’s als even “hard” te bestempelen, en ook manifesteren de risico’s zich veelal niet tegelijkertijd en in volle omvang.

2. Fluctuaties in de Algemene uitkering

De algemene uitkering uit het gemeentefonds is voor 2018 begroot op € 87 miljoen. Daarmee is deze rijksbijdrage de belangrijkste inkomstenbron van de gemeente. Van genoemd bedrag heeft rond € 33 miljoen betrekking op het (deelfonds) sociaal domein en € 54 miljoen betreft de algemene uitkering.

De raming van de gemeentefondsuitkering is gebaseerd op de meicirculaire 2017. Er is sprake van een licht economisch herstel, waardoor we verwachten dat de komende jaren geen grote aanvullende rijksbezuinigingen op de gemeenten af zullen komen. Evenwel blijkt het verloop van de gemeentefondsuitkering lastig te prognosticeren. Gelet op de ervaringen in de afgelopen jaren, zien wij nog steeds risico's bij deze inkomstenbron.

3. Risico’s 3D’s

Waar mogelijk zijn op deze risico's beheersmaatregelen genomen, waarbij er ook nadrukkelijk geïnvesteerd wordt in de sturing en verantwoording. De monitor sociaal domein waarvoor in 2017 een eerste aanzet is gegeven, zal in 2018 nog verder worden doorontwikkeld. Dit maakt het echter momenteel nog lastig om goede voorspellingen te doen voor 2018. Om die reden wordt voorgesteld om de decentralisaties in het totaal te beoordelen. Het verwachte risico op de totale decentralisaties (met name Jeugdwet, Participatiewet en Bijstand) hangt met name samen met onvoorziene volume-effecten en schatten wij in op circa € 2.000.000. Continue monitoring op de ontwikkelingen hieromtrent zal mee worden genomen bij bestuursrapportages en in de verantwoording.

In dit verband merken wij nog op, dat uw raad bij de behandeling van de kadernota heeft aangegeven, inzicht te willen hebben in een gemeentelijke benchmark op de risico inschatting voor de drie D’s. Wij hebben dit onderzocht en dat heeft opgeleverd, dat er grote verschillen zijn in de waardering van de risico’s. Indicatief is er een bandbreedte te onderkennen van 5 tot 10% van de budgetten gecorrigeerd met een kans op voordoen van 70 tot 90%. Met bovenstaande vallen wij in die bandbreedte.

4. Geen belasting kunnen heffen

De Waarderingskamer controleert en beoordeelt gemeenten op de uitvoering van de Wet Waardering onroerende zaken (Wet WOZ). Als de waarderingskamer geen goedkeuring geeft om te beschikken dan mogen de aanslagen OZB niet worden verstuurd en opgelegd. Dit heeft ook een effect richting waterschappen en belastingdienst.

5. Onvoldoende weerstandscapaciteit BOH

De benodigde weerstandscapaciteit voor de BOH is bij het opstellen van deze begroting berekend op

€ 1.000.000. De algemene reserve van de BOH bedraagt € 500.000 en is daarmee niet in staat alle risico’s binnen de organisatie af te dekken. Met uw raad is afgesproken dat de consequenties van het besluit om de AR van de BOH op € 500.000 te zetten in kaart zullen worden gebracht. Op dit moment betekent dit dat de gemeente Hardenberg € 375.000 (=75%) extra zal moeten aanhouden in de algemene reserve.

Binnen de bestuursdienst wordt met behulp van de hierboven genoemde NARIS(c)-methode en de Monte Carlo-simulatie opnieuw in kaart gebracht wat de risico's bij de BOH zijn. Wij verwachten dat deze informatie tijdens de behandeling van deze begroting in uw raad beschikbaar zal zijn.

6. Sportbesluit Sportaccommodaties

De verwachting is dat het nieuwe kabinet een wijziging gaat aanbrengen in het Sportbesluit. In het Sportbesluit is geregeld dat "gelegenheid geven tot sportbeoefening" op gemeentelijke sportaccommodaties met BTW belast wordt. Dat betekent dat gebruikers BTW betalen en dat heeft voor de Gemeente het voordeel dat de BTW op investering en de exploitatie kan worden terug gevorderd. Heffen van BTW is voorbehouden aan organisaties met een "winstdoelstelling".

Mocht het kabinet het Sportbesluit aanpassen dan heeft dat financiële gevolgen. Zolang niet duidelijk is wanneer het Kabinet een besluit neemt over de ingang en strekking van de maatregel blijft het nog speculeren over de hoogte daarvan.

7. Contractverplichtingen t.a.v. gebiedsteams worden niet nagekomen

Als deelnemende partijen de afgesproken inzet van aantal fte's in de gebiedsteams niet volledig of niet tijdig nakomen kunnen er wachtlijsten ontstaan, moeten extra kosten worden gemaakt en kan imagoschade ontstaan.

8. Inkomsten (publiek- en privaatrechtelijk) mislopen vanwege faillissementen/schuldsaneringen

Afhankelijk van de economische situatie kan het aantal schuldsaneringen en faillissementen toenemen. Dit betekent minder inkomsten voor de gemeenten (publiekrechtelijk en privaatrechtelijk).

9. Geschil rondom WOZ/belastingen

Door jurisprudentie kunnen WOZ-opbrengsten/overige belastingopbrengsten lager uitvallen.

10. Aantal en hoogte indicaties zijn hoger/duurder dan begroot

Vanwege meer indicaties en hogere bedragen die er mee gemoeid zijn ontstaat een risico van budgetoverschrijding.

Simulatie

Voor het bepalen van de benodigde weerstandscapaciteit volstaat het niet, om uit te gaan van de hiervoor vermelde optelling. De risico's zullen immers niet allemaal tegelijk en in hun maximale omvang optreden. Daarom is, op basis van de ingevoerde risico's een risicosimulatie (de zogenaamde Monte Carlo-simulatie) uitgevoerd, waarin, kort gezegd, 100 duizend scenario’s die zich zouden kunnen voordoen worden berekend en waar vervolgens een statistisch gemiddelde uit wordt getrokken. Het bedrag uit deze berekening geeft de omvang van de benodigde weerstandscapaciteit weer. Ten slotte is die berekening gecorrigeerd met een zekerheidspercentage voor de mate waarin alle risico’s worden afgedekt. In gemeenteland is het gebruikelijk uit te gaan van een zekerheidspercentage van 90. Dit betekent dat het 90% zeker is dat alle risico’s van de gemeente kunnen worden afgedekt met een bedrag, afgerond € 22.000.000

Beschikbare weerstandscapaciteit

De beschikbare weerstandscapaciteit is in het BBV (artikel 11.1) omschreven als “de middelen en mogelijkheden waarover de Organisatie beschikt of kan beschikken om niet begrote kosten te dekken”. De volgende componenten worden tot de beschikbare weerstandscapaciteit gerekend:

De algemene reserve | € 36.200.000 |

De ongebruikte belastingcapaciteit (vier jaar) | € 1.300.000 per jaar |

De stille reserves (indien aanwezig) | PM |

De ruimte op de structurele begroting | PM |

Post onvoorzien | € 200.ooo per jaar |

Uit de pro- memorie posten kunt u opmaken, dat wij alleen de algemene reserve in beschouwing nemen bij onderstaande beoordeling van het weerstandsvermogen.

Beoordeling weerstandsvermogen

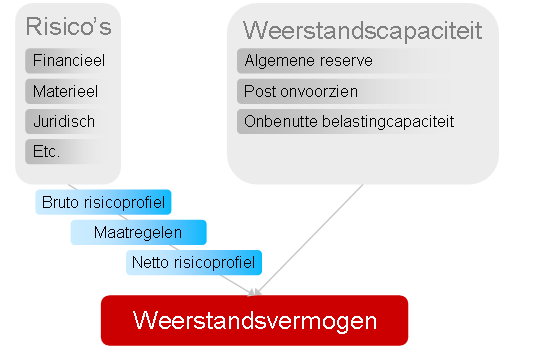

Het weerstandsvermogen bestaat uit de relatie tussen de weerstandscapaciteit en alle risico’s waarvoor geen maatregelen zijn getroffen en die van materiële betekenis kunnen zijn in relatie tot de financiële positie. Dit verband is in onderstaande figuur schematisch weergegeven.

Schematische weergave weerstandsvermogen

Naast de aanwezige weerstandscapaciteit en de ongedekte risico’s zijn ook de andere factoren van invloed op het weerstandsvermogen, zoals het aanpassingsvermogen van de organisatie en de kans dat tegenslagen zich gelijktijdig voordoen. Wanneer op zichzelf genomen betrekkelijk kleine risico’s gelijktijdig of vlak na elkaar optreden, kan toch een beroep op de weerstandscapaciteit noodzakelijk zijn.

De ratio voor de gemeente Hardenberg is:

Ratio weerstandsvermogen = | Beschikbare weerstandscapaciteit | = | € 36.200.000 | = 1,65 |

Benodigde weerstandcapaciteit | € 22.000.000 |

Door het Nederlands Adviesbureau voor Risicomanagement en de Universiteit Twente is een waarderingstabel opgesteld, die aangeeft hoe de ratio beoordeeld kan worden. Daaruit blijkt dat een ratio van 1,9 beschouwd wordt als ruim voldoende. Zie onderstaande tabel:

Ratio | Betekenis |

> 2 | Uitstekend |

1,4 – 2 | ruim voldoende |

1 – 1,4 | Voldoende |

0,8 – 1 | Matig |

0,6 – 0,8 | Onvoldoende |

< 0,6 | ruim onvoldoende |

Op basis van deze tabel kan worden geconcludeerd dat het weerstandsvermogen van de gemeente Hardenberg ruim voldoende is.

Verder merken wij op dat dit kengetal, één indicator is voor de robuustheid van de gemeentefinanciën.

Door de commissie DEPLA is een aantal indicatoren ontwikkeld, die de raad kunnen helpen in het verkrijgen van inzicht in de gemeentefinanciën, namelijk:

- de netto schuldquote inclusief de quote gecorrigeerd voor alle verstrekte leningen

- solvabiliteitsratio

- kengetal grondexploitatie

- structurele exploitatieruimte

- belastingcapaciteit.

Voor onze gemeente is het beeld als volgt:

Begroting 2018 | W2016 | B 2018 | B 2019 | B 2020 | B 2021 |

|---|---|---|---|---|---|

Netto schuldquote | 97% | 97% | 90% | 83% | 71% |

Netto schuldquote gecorrigeerd voor alle verstrekte leningen | 92% | 89% | 82% | 75% | 63% |

Solvabiliteitsratio | 26% | 23% | 25% | 25% | 27% |

Structurele exploitatieruimte | 1% | 1% | 1% | 1% | 0% |

Grondexploitatie | 15% | 19% | 16% | 14% | 11% |

Belastingcapaciteit | 103% | 102% | 102% | 102% | 102% |

Netto schuldquote oude systematiek Hardenberg | 102% | 102% | 94% | 86% | 72% |

Uit bovenstaande tabel blijkt dat onze schuldquote meerjarig sterk terugloopt richting het landelijk gemiddelde, wij een solvabiliteitsratio en een voorraadquote die stabiel in de buurt van dat landelijke gemiddelde liggen. Naar onze indruk zijn dit alle indicatoren die er op wijzen dat wij flinke stappen hebben gezet richting de gewenste financiële stabiliteit voor de gemeente Hardenberg.